2. Los clientes financiados

Concedemos crédito a organizaciones, empresas y particulares que comparten nuestros valores y promueven iniciativas económicas y estilos de vida responsables en el plano social y ambiental. Las empresas financiadas son organizaciones que operan en el Tercer Sector y a favor del beneficio responsable y que cumplen los criterios sociales y ambientales que se han identificado a lo largo del desarrollo de la Economía Social .

Para la concesión, nos hemos dotado de una Política de Crédito que determina qué sujetos pueden recibir financiación en base a criterios de exclusión y de inclusión.

A finales de 2015, la clientela financiada por Banca Etica comprendía 11.068 personas (+10,2% respecto de 2014), de las cuales:

- 4.006 son personas jurídicas

- 7.062 son personas físicas

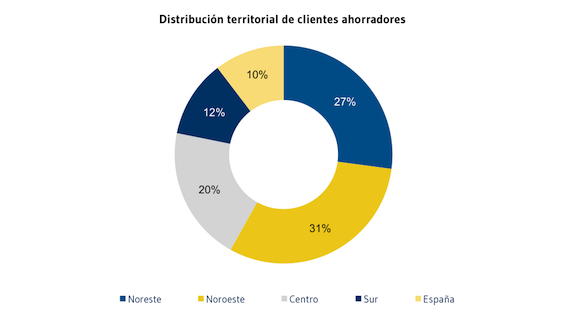

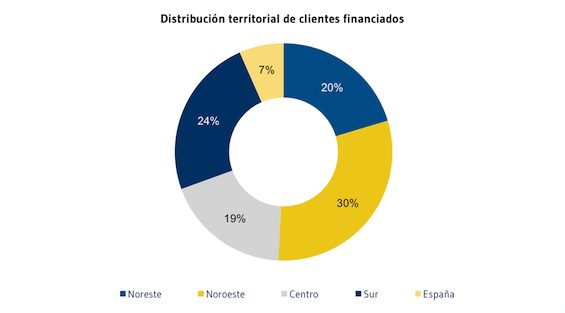

El 20% de la clientela financiada reside en el Área Noreste, el 30% en la Noroeste, el 19% en la Centro, el 24% en la Sur y el 7% en España.

A finales de 2015, el importe de la financiación aprobada por parte del banco era de 670.587.564 euros (+8,6% respecto de 2014).

La calidad de los créditos concedidos por Banca Etica sigue siendo elevada, con un índice de morosidad contenido dentro del 2,76%, frente al 10,42% de morosidad registrada en el sistema bancario por él mismo.

La lista de todas las financiaciones erogadas a personas jurídicas, se publica en la sección “Con mi dinero”, en el sitio web del banco.